5月16日,东方洪升1600万吨/年炼化一体化项目首批核心主装置在连云港许巍新区(行情601008,诊断股)顺利投产,标志着国内最大单流程炼化一体化项目正式投产,对推动全国制造业转型升级、实现高质量产业发展具有重要意义# 65377;

东方洪升年报显示,东方洪升2021年实现营业收入约517亿元,同比增长53.48%,净利润45.43亿元,同比增长492.66%。对此,多家市场机构表示业绩超预期。现在东方盛宏达炼化项目正式投产。同时,由于光伏市场对EVA的需求在“双碳目标”的约束下仍将保持高位,市场普遍看好其在新增产能和EVA产品两大支柱下未来业绩的增长空间。

炼油化工一体化项目在很多行业都是最高的。

东方红是洪升控股集团的上市公司。经过30年的发展,已经成为国内为数不多的石化化工一体化巨头。盛控股集团成立于1992年,以印染业务起家,2003年拓展至纺织业务,2010年进入石化领域,2011年150万吨PTA项目正式投产。2018年,洪升集团借道“东方市场”,将化纤资产重组入市,并更名为“东方洪升”。2019年,本集团先后将洪升炼化和红岗石化的资产注入上市公司。2020年,东方洪升积极实施产业链垂直整合,加快洪升炼油厂1600万吨炼化一体化等一批重大项目建设,构建“原油炼制-PX/乙二醇-PTA-聚酯-化纤”全产业链一体化运营发展框架。2021年,东方洪升通过重大资产重组将专注于生产高附加值烯烃衍生物的西尔邦石化注入上市公司,进一步完善了全化工产业链的整合布局,有利于生产经营的持续稳定和整合战略的加速实施。

洪升炼化一体化项目是公司参与全球竞争、打造世界级炼化企业的“战略之眼”。从规划之初的工艺技术和设备选择,到建设生态、低碳、循环的绿色炼化一体化生产体系,项目始终着眼国际前沿,高标准布局建设,结合国内成品油和新材料产品市场形势,按照“多油少油、分子炼油”的理念,高附加值、稀缺化工产品占比从50%左右提升到70%以上。

据了解,该项目拥有直径最大的塔、单体最重的固定床反应器、最大的常减压蒸馏装置和裂解炉等多项国内“第一”。其中1600万吨/年常减压蒸馏装置和蜡油加氢裂化装置规模国内最大;对二甲苯装置是国内首次引进两级重浆回收工艺,也是目前世界上最大的单系列对二甲苯装置。该项目还拥有国内最大的3×310万吨/年连续重整装置,关键技术完全自主。试车装置主要为1600万吨/年常减压蒸馏装置,辅助试车装置为硫磺回收装置、火炬气脱硫装置、相关公用工程和储运系统。

炼化一体化的优势更加明显。

炼油是指化工产业链上游端的石油化工,即原油经过深加工衍生出一系列中端化工产品,并在此基础上通过深加工得到各种合成新材料。中国炼油化工兴起于六七十年代,爆发于九十年代。但是行业的整体发展真正实现是在2015年2月。国家发改委发布《关于进口原油管理有关问题的通知》,逐步放开符合条件的民营炼油企业申请原油进口权。作为标志,行业内的“马太效应”逐渐显现。“原油-PX-PTA-聚酯”产业链下游的一批民营企业开始向上游进军,规划千万吨级以上的炼油项目,如恒力集团、洪升集团、荣盛石化、恒益石化(行情000703,诊股)等纷纷公布了大炼油项目。于是,民营炼油厂的时代开始了,这些民营炼油厂巨头的规模、实力和整体水平都有了很大的提高,能够与“相抗衡”。

在此背景下,洪升集团大型炼化项目应运而生。调试成功后,根据2021年年报业绩会上与投资者交流的信息,我们计划在今年第三季度完成产能爬坡的全过程。根据民族证券的研究报告,大型炼油和化工项目可在2022年投产,有助于一些业绩增量。大型炼化项目对洪升的意义在于,在业绩大幅提升的同时,炼化板块将成为聚酯化纤产业和新材料产业的原料保障平台,“一体化优势”更加明显。

与传统炼化企业相比,洪升炼化公司在规模和产品结构上优势明显,单线规模1600万吨。拥有目前国内最大的常减压蒸馏装置,能有效降低单位能耗,提高设备效率,表现出较强的成本竞争力。同时,炼油项目投产后,洪升炼油厂生产的丙烷、醋酸乙烯、丙酮等基础原料源源不断地输送到锡尔邦,生产高附加值的光伏级乙烯-醋酸乙烯共聚物、丙烯腈、MMA等新能源材料。对二甲苯供应下游红岗石化公司,用于研发聚酯新材料;副产品正丁烷可用于生产PBAT可降解塑料,这将有助于洪升建设百万吨绿色可降解材料项目。循环互联的产业集群优势不断显现。

董事长兼总经理苗汉根在回答投资者提问时表示,洪升炼化大项目投产后,将形成“从一滴油到一根线”的全产业链布局,同时快速切入新能源、新材料等领域,形成“炼化+聚酯+新材料”的产业矩阵,构建“油头、气头、煤头”的国内独特产业格局,助力洪升跨周期、抗周期。

向新能源和新材料过渡

从民营炼化进入上游石化领域的历史进程可以发现,这既是宏观政策引导的结果,也是化工行业自身发展规律的必然。其实从最后开始,上游进军后的必然结果就是向下游新材料领域的延伸,这是大型民营炼化企业进入工业化成熟阶段,面对各种生产要素成本上升的必然选择。新材料行业是一个完全竞争的市场。对于那些在下游聚酯产业链中脱颖而出的炼化巨头来说,面对新材料丰富的市场需求和“双碳目标”刚性约束下的能源消费结构倒逼,提前向新材料产业整体转型,是又一次生死攸关的长远战略升级。

“如果说,在过去的30年里,洪升依靠中国改革开放的好政策和企业创新发展的内在动力成长为世界级的石化巨头,那么,洪升未来的成长必须依靠转型——向新能源和新材料转型。这既是洪升在新时代新发展理念指引下的新使命,也是洪升顺应中国经济高质量发展做出的新选择。”这是苗汉根在接受新华社记者采访时对洪升转型的解读。

二邦石化由洪升集团于2010年投资建设。它的名字取自巴斯夫、拜耳和杜邦三大国际化工新材料巨头的中文名字,包含了洪升向新材料转型的雄心。经过十余年的发展,塞尔邦石化主要以烯烃产品为创新链和价值链延伸,在新能源材料、高性能膜材料、生物基材料、生物医用材料、高性能纤维及其复合材料等领域取得突破。,已广泛应用于航空航天、汽车机械、电子设备、环保、医药等国民经济的许多领域。尔邦之所以最受市场关注,是因为它是国内最大的EVA光伏材料供应商。其自主研发的EVA光伏材料在结晶点、熔融指数等关键指标上实现了重大突破,并通过了中国石油(行情601857,诊断)和化学工业联合会的科技成果鉴定。其技术水平达到国际先进水平,整体性能和质量已经可以替代进口产品,有效打破了国外垄断,极大缓解了下游市场需求。

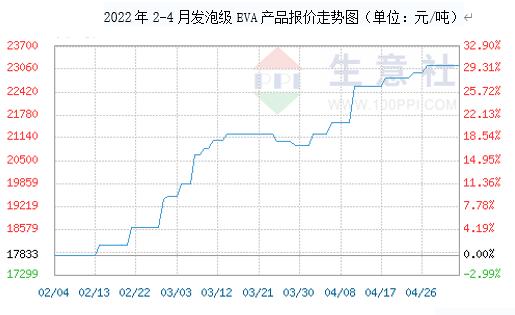

EVA是一种性能优异的通用聚合物,广泛应用于光伏、发泡材料、电线电缆等领域。在光伏快速发展的背景下,下游需求快速增加,价格持续上涨。下图演示了今年2-4月发泡EVA的价格走势,涨幅接近30%。业内普遍预计,后续的高景气仍将持续。因此,市场非常关注中国领先的EVA公司洪升的产能。资料显示,到2021年底,斯瓦尔巴特EVA年产能可达30万吨,占国内总产能的20.38%;其中光伏级EVA产能超过20万吨,约占全球光伏级EVA产量的28%,已覆盖福斯特(行情603806)、海友威等光伏薄膜领域龙头企业。同时,赛邦计划进一步扩大EVA产能,规划60万吨/年光伏EVA和10万吨/年热熔EVA,行业领先地位持续提升。

许多机构对市场前景持乐观态度

值得注意的是,一季报公布后,东方洪升走出了一波“小阳春”行情,4月底以来涨幅达23%。由于赛邦26万吨/年丙烯腈和瑞邦科技25万吨/年再生纤维新增产能于2021年底投产,虽然受原油价格影响上游主要原材料成本上涨导致利润率下降,但新增产能在市场企稳后逐渐释放业绩,公司主要产品EVA价格, 在2022年第一季度末稳步上升,这引起了市场上许多研究机构的关注,如国海证券、CICC和西部证券。 以CICC为代表,其报告认为盛宏达炼化项目投产后,其全产业链布局将进一步完善,大宗原料的大规模供应将有效降低公司产业链下游生产成本。结合未来2-3年EVA产能陆续投产,我们预计未来EVA将继续保持高景气,公司多项业务将产生可观利润,带来良好的增长空间。

此外,东方即将实施的员工持股计划和持股计划也给市场带来了一定的信心。根据公告,东方洪升将实施第二期员工持股计划,资金规模不超过32.6亿元。同时,其控股股东及关联企业的部分员工也将实施增持计划,资金规模不超过14.68亿元。CICC认为,这“暗示了管理层认为公司股价被低估的可能性,也表明了对未来发展的信心。”

“用新思路找到新出路,用新技术找到新赛道,用新模式找到新蓝海。”这是东方洪升在2022年年报中提出的行动路线。在全力打造百万吨EVA光伏新能源材料、百万吨丙烯腈新材料、百万吨绿色可降解材料三大项目的基础上,进一步推进新能源新材料战略转型和布局,以差异化、科技创新、高附加值、环保为导向,以新能源材料、高性能新材料、低碳生活产业为重点,全面推进战略性新兴产业转型,构建形成核心原材料平台+新能源、新材料、电子化学、生物技术等多元化产业链的“1+N”新格局,走安全、环保、节能、清洁生产的绿色可持续发展之路,加快建设“基础原材料保障能力强、新能源新材料研发供应能力世界一流”的高技术产业集群。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。